Il contributo a fondo perduto del Decreto Rilancio

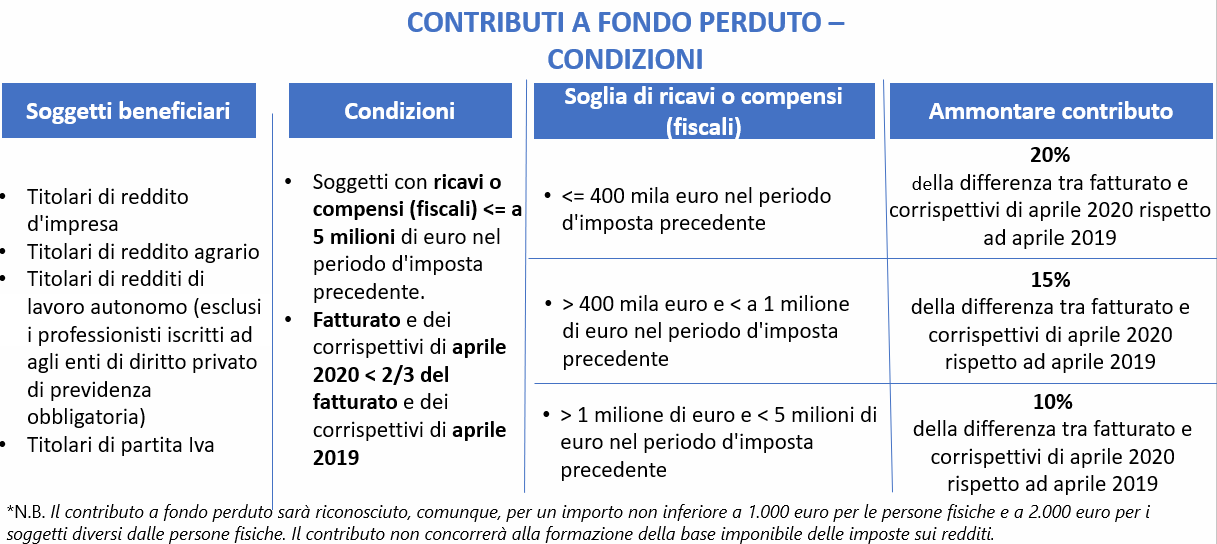

L’art. 25 del D.L. 19 maggio 2020 n. 34, cosiddetto “Decreto Rilancio” ha previsto l’erogazione di un Contributo a Fondo Perduto a favore di titolari di reddito d’impresa, reddito agrario e reddito di lavoro autonomo (con esclusione di professionisti iscritti ad enti di diritto privato di previdenza obbligatoria).

Con Provvedimento Prot. n. 0230439/2020 del 10 giugno 2020, l’Agenzia delle Entrate ha approvato il modello di istanza e le relative istruzioni e specifiche tecniche.

Requisiti e misura del contributo a fondo perduto

Il contributo può essere schematizzato come segue:

Il contributo è dovuto anche in assenza del requisito del calo di fatturato, nei seguenti casi:

- soggetti che hanno iniziato l’attività a partire dal 1° gennaio 2019

- soggetti che, a far data dall’insorgenza dell’evento calamitoso, hanno il domicilio fiscale o la sede operativa nel territorio di comuni colpiti dai predetti eventi i cui stati di emergenza erano ancora in atto alla data di dichiarazione dello stato di emergenza Covid-19.

In questi casi:

- se la differenza tra l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 e l’ammontare del fatturato e dei corrispettivi del mese di aprile 2019 risulti negativa (cioè il dato del 2020 è inferiore al dato del 2019), a tale differenza si applicherà la percentuale del 20, 15 o 10 per cento a seconda dell’ammontare dei ricavi o compensi dichiarati nel 2019, fermo restando il riconoscimento del contributo minimo qualora superiore

- nel caso in cui la differenza tra l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 e l’ammontare del fatturato e dei corrispettivi del mese di aprile 2019 risulti positiva o pari a zero, il contributo è pari a quello minimo (1.000 euro per le persone fisiche e 2.000 euro per i soggetti diversi dalle persone fisiche).Determinazione di ricavi o compensi/fatturato e corrispettivi.

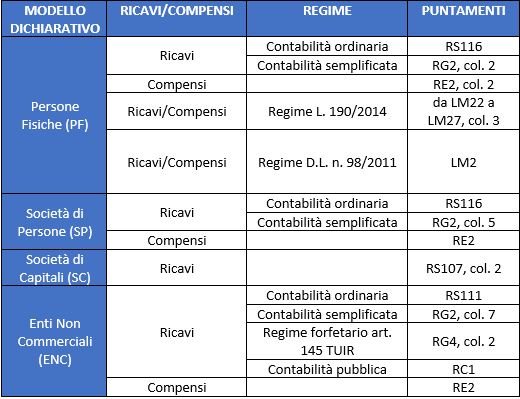

Come determinare ricavi o fatturato e corrispettivi

Per determinare le soglie di ricavi o compensi relativi al 2019 al fine di accedere al contributo a fondo perduto e per la definizione della percentuale di contributo (ossia 400.000, 1.000.000, 5.000.000 di euro), occorre far riferimento alla seguente tabella che riporta i righi della Dichiarazione dei Redditi in cui sono indicati i ricavi o compensi:

Occorre tenere in considerazione che:

- devono essere considerate tutte le fatture attive, al netto dell’Iva, immediate e differite, relative ad operazioni effettuate nel mese di aprile

- bisogna tener conto delle note di variazione (art. 26 del Dpr n. 633/1972), aventi data di emissione aprile

- concorrono anche le cessioni dei beni ammortizzabili

- gli esercenti attività di commercio al dettaglio e attività assimilate devono considerare l’importo totale dei corrispettivi – al netto dell’Iva – delle operazioni effettuate nel mese di aprile, sia per quanto riguarda i corrispettivi trasmessi telematicamente sia per quelli soggetti ad annotazione

- nel caso di commercianti al dettaglio che applicano la ventilazione dei corrispettivi o il regime del margine oppure nel caso delle agenzie di viaggio, poiché può risultare difficoltoso il calcolo delle fatture e dei corrispettivi al netto dell’Iva, l’importo può essere riportato al lordo dell’Iva, ricordandosi di applicare la stessa regola sia con riferimento al 2019 che al 2020

- gli esercenti che svolgono operazioni non rilevanti ai fini dell’Iva, quali ad esempio le cessioni di tabacchi e di giornali e riviste, devono considerare anche l’importo degli aggi relativi a tali operazioni effettuate nel mese di aprile.

Come richiedere il contributo

Il contributo potrà essere richiesto tramite un’apposita istanza all’Agenzia delle Entrate da presentare telematicamente dal 15 giugno al 13 agosto; per gli eredi il periodo di presentazione va dal 25 giugno al 24 agosto., attraverso le seguenti modalità alternative::

- predisposizione mediante software gestionali e invio mediante desktop telematico.

Nelle soluzioni TeamSystem è disponibile gratuitamente la gestione della richiesta dei contributi a fondo perduto. - predisposizione e invio mediante servizio web disponibile nell’area riservata

- nel caso in cui l’ammontare del contributo sia superiore a 150.000 euro, il modello è predisposto in formato pdf, firmato digitalmente dal soggetto richiedente e inviato, esclusivamente tramite Posta Elettronica Certificata (PEC), all’indirizzo IstanzaCFP150milaeuro@pec.agenziaentrate.it.

Nell’istanza occorrerà indicare l’IBAN per l’accredito e la Dichiarazione sostitutiva di atto notorio per i soggetti sottoposti alla verifica antimafia.

In seguito alla trasmissione dell’istanza:

- l’Agenzia delle Entrate rilascerà una prima ricevuta che attesta la presa in carico ovvero lo scarto dell’istanza a seguito dei controlli formali dei dati;

- entro alcuni giorni dalla data della prima ricevuta, L’Agenzia delle Entrate rilascerà una seconda ricevuta che attesta l’accoglimento dell’istanza e l’esecuzione del mandato di pagamento del contributo sull’Iban indicato nell’istanza ovvero lo scarto

- in caso di accoglimento dell’istanza, l’Agenzia delle Entrate erogherà il contributo mediante accreditamento diretto in conto corrente bancario o postale intestato al soggetto beneficiario.

Le soluzioni TeamSystem per la gestione del contributo a fondo perduto

Al fine di agevolare l’attività di richiesta di tali contributi, TeamSystem ha aggiornato gratuitamente le soluzioni TeamSystem Studio, TeamSystem Studio Cloud, TeamSystem ViaLibera e TeamSystem ViaLibera Cloud.

In particolare, sono previste le seguenti nuove funzionalità:

- ripresa automatica dalla dichiarazione dei redditi dei ricavi relativi all’anno d’imposta 2019 per individuare i soggetti che hanno diritto al contributo e lo scaglione di appartenenza

- calcolo automatico del fatturato e dei corrispettivi di aprile 2020 e aprile 2019 per definire lo scostamento e, se questo è superiore al 33%, calcolare l’entità del contributo spettante

- gestione di tutti i dati previsti nel modello ministeriale con possibilità di inserimento/modifica manuale

- stampa del modello ministeriale dell’istanza

- generazione del tracciato telematico per l’invio all’Agenzia delle Entrate e prelievo automatico delle relative ricevute (tramite la Console Telematica)

- stampe di servizio